Переход на мсфо в россии

Это касается:. Список литературы 1. Российский бухгалтерский учет не предполагает выделения финансовых инструментов как особого вида имущества. Также в году была внесена поправка к МСФО 16, которая запрещает компаниям вычитать из стоимости основных средств суммы, полученные от продажи произведенных объектов либо изделий, пока организация готовит данный актив к использованию.

Как правило, для этого используют автоматизированные системы учета, в которых есть возможность производить трансляцию операционных данных или данных РСБУ на план счетов в МСФО. При этом в отношении постоянных реклассов и корректировок могут быть настроены автоматические алгоритмы, а в отношении отдельных операций ответственный специалист делает проводки и корректировки вручную.

Остальные компании используют метод трансформации отчетности в программе MS Excel. Основные данные выгружаются из бухгалтерской системы «1С» или другой учетной системы. С помощью встроенных функций и формул в Excel можно создать расчетные таблицы разных типов, алгоритмы вычислений, отчеты, базы данных. Принцип работы основан на реклассификации отчетности и наложении специальных корректировок в отношении статей отчетности, начислений, списаний, резервов и прочего; производится перегруппировка счетов.

После этого производятся реклассификации и корректировки между статьями: снимаются полностью или частично с одного счета и переносятся на другой счет или несколько. Чтобы подготовить корректную финансовую отчетность, можно пойти двумя путями: сделать это собственными силами или привлечь консультанта со стороны, обладающего необходимой квалификацией. Подготовка отчетности по МСФО требует глубоких теоретических знаний стандартов МСФО и обширного опыта в этой области, умения формировать позицию в отсутствии прямых указаний на базе принципов или аналогов.

Эксперт по МСФО должен обладать знаниями бухгалтерского учета, концептуальным пониманием системы функционирования предприятия, финансового моделирования и анализа, общим кругозором, навыками работы в Excel, а также ориентироваться в смежных сферах. По данным специалистов, работающих в этой области, для того чтобы с нуля ознакомиться со стандартами и получить хотя бы минимум практики, необходимо часов занятий по программе МСФО. А сдать его можно только в специальных центрах, которые есть не в каждом городе.

На это придется выделить рабочее время своего сотрудника, который наверняка загружен текущими задачами компании. Руководитель отдела консолидированной отчетности, как правило, должен обладать квалификацией АССА, для получения которой надо сдать не только две ступени по МСФО, но и экзамены на английском языке в области права, налогообложения, управления предприятием, финансового анализа, стратегии и даже социально-профессиональной этики.

На получение такой степени уходит от трех до десяти лет, к тому же это требует огромных временных и финансовых затрат. Поэтому ожидания у специалистов по заработной плате с таким образованием очень высокие.

Содержание собственного высококвалифицированного специалиста в рамках компании требует постоянных затрат, при этом его загруженность неравномерна — основной объем работы приходится только на период подготовки отчетности.

Привлечение экспертов со стороны позволяет существенно оптимизировать процесс подготовки отчетности и быть уверенным в качестве ее подготовки. В условиях жестких сроков и больших объемов информации в какой-то момент может понадобиться не один, а сразу несколько специалистов А вынужденное отсутствие сотрудника в отчетный период, например по болезни, может обернуться для компании огромными штрафами и падением капитализации на рынке. Если отчетность предполагается делать 1—2 раза в год, то однозначно лучше обратиться к квалифицированным специалистам, чем самостоятельно заниматься этим вопросом.

На рынке уже достаточно аудиторских и консалтинговых компаний с релевантным опытом работы. Такой специалист эффективен, поскольку делает сотни проектов в год и знаком со всеми нюансами применения МСФО в России. Компания, составляющая отчетность по МСФО, однозначно более привлекательна для инвесторов, как иностранных, так и российских, уже привыкших оценивать организации по этой отчетности.

Необходимость привлекать инвестиционный капитал подталкивает бизнес к переходу на единую систему ведения учета и ее активного внедрения в качестве управленческого учета. Аналитики допускают, что в скором времени переход вполне может стать обязательным для абсолютного большинства [4] Налог-налог. Сообщество профессионалов. Поэтому часто для приведения документов к международным стандартам применяется метод трансформации: показатели отчетности по МСФО формируются на основании отчетности, оформленной по российским стандартам, путем проведения корректировок [6] Смагина М.

Трансформация финансовой отчетности в МСФО: этапы, способы составления и проблемы. Социально-экономические явления и процессы. Несмотря на объективные плюсы внедрения МСФО в России и активно применяемую на практике трансформацию отчетности, не все предприятия готовы к переходу на международные стандарты.

Это достаточно сложный и трудоемкий процесс. О том, из каких этапов состоит полный или частичный переход на МСФО, поговорим далее. Единая отчетность по МСФО, понятная и бухгалтерам, и собственникам бизнеса, важна для юридической прозрачности, которая присуща международному регламенту.

Поэтому на первом этапе внедрения МСФО проводится аналитическая работа по сближению методов финансового и управленческого учета. В дальнейшем это сократит число правок в итоговой отчетности и сэкономит время перехода.

На данном этапе определяется порядок контролирующих мероприятий и процессов, а также решается вопрос о привлечении специалистов по МСФО, если в штате таковые отсутствуют. Единая методология учета разрабатывается для всех филиалов и дочерних структур компании. При этом чем ближе текущие правила ведения отчетности к МСФО, тем проще будет проходить трансформация.

Для удобства ведения документооборота на втором этапе происходит разработка трансформационных таблиц, шаблонов промежуточной и годовой отчетности, а также выбор программного обеспечения.

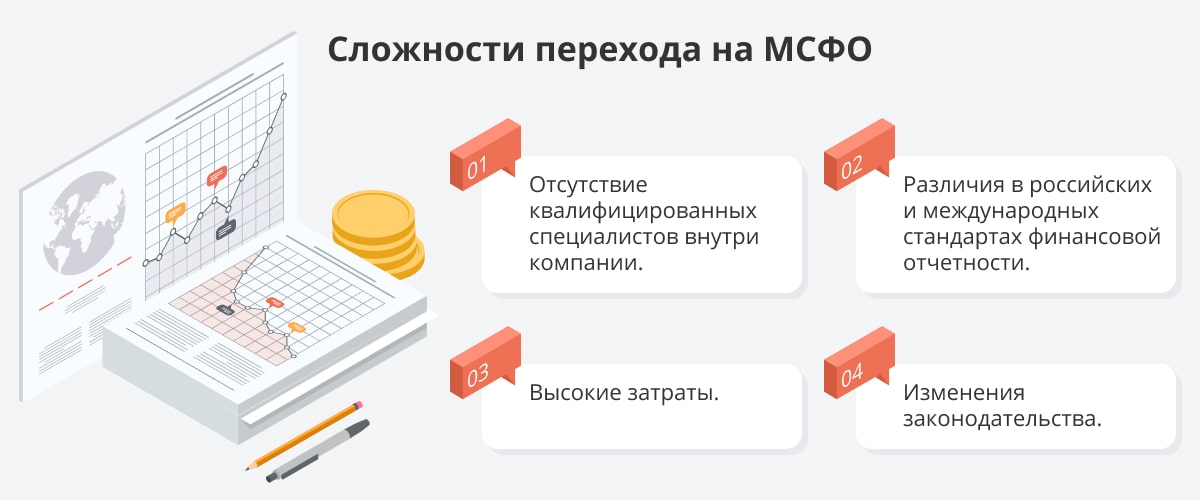

Финансовая отчетность. Как вы ее составляете?. Реже используется автоматизация с помощью 1C, SAP и других систем. Выбор зависит от особенностей бизнеса и его ресурсов. От того, насколько грамотно составлена методология учета, зависит успех ее дальнейшего применения. Проблемы перехода на МСФО в первую очередь связаны с нехваткой кадров с необходимыми профессиональными навыками, а также с трудностями перевода документации: официальный язык мировых стандартов — английский. Нивелировать проблемы внедрения МСФО в России возможно с помощью привлечения квалифицированных специалистов.

Профессиональные аудиторы разработают и адаптируют систему учета по МСФО в рамках последних изменений, а также дадут рекомендации для дальнейшего контроля. Создание вступительного отчета о финансовом положении по МСФО предполагает анализ данных с учетом изменения во времени.

К нему необходимо подготовиться заранее, проанализировав все факторы, влияющие на колебания стоимости чистых активов. При первом применении международные стандарты финансовой отчетности обычно предполагают отражение как минимум одного предшествующего периода. Документация должна содержать баланс на дату перехода, состояние счетов на начало и конец отчетного периода, а также отчеты о совокупном доходе, движении денежных средств, изменениях капитала [8] КСК Групп.

МСФО Международные стандарты финансовой отчетности. IFRS 1 «Первое применение международных стандартов финансовой отчетности». Проведенный сравнительный анализ показывает, что не всем стандартам МСФО соответствуют российские стандарты, а некоторые РПБУ, в свою очередь, не имеют аналогов среди МСФО, поскольку рассматриваемые в них вопросы слишком узки.

Подготовка специалистов по МСФО должна вестись по следующим направлениям: обучение основам теории МСФО; практические семинары по пересмотру российской отчетности в соответствии с международными стандартами; аттестация бухгалтеров и аудиторов по МСФО.

Планом мероприятий по реализации Программы реформирования бухгалтерского учета был осуществлен перевод МСФО на русский язык, который издан вместе со словарем употребляемых терминов. В настоящее время данный перевод МСФО распространяется издательством на платной основе и пока является безальтернативным. Популяризация МСФО. Многие взятые из МСФО концепции и правила с трудом приживаются в отечественной практике. Это связано с тем, что подготовка финансовой отчетности большинства российских предприятий по-прежнему ориентирована на налоговые и другие регулирующие органы в большей степени, чем на собственника, потенциального инвестора или кредитора.

Совершенствование стандартов, касающихся консолидации отчетности по МСФО. Так, в настоящее время действуют различные стандарты консолидации финансовой отчетности для банков и предприятий, а некоторые изменения, внесенные в РПБУ в рамках приближения российских стандартов к международным, не распространяются на банки. При этом жестких правил создания консолидированной финансовой отчетности не существует, а методические рекомендации содержат только общие подходы принципы консолидации.

Однако сам порядок формирования консолидированной финансовой отчетности устанавливается организацией самостоятельно с учетом требований МСФО, а консолидированная отчетность должна подтверждаться аудиторским заключением. Введение обязательной консолидированной отчетности для компаний- холдингов. Игнатюк Н. Основы публичного экономического права России.

Учебное пособие. Кутер М. Теория бухгалтерского учета: — с. Морозова Ж. Международные стандарты финансовой отчетности.

Ритер М. Новости МСФО. Все разделы. Экономика и Менеджмент.