Аудит транспортного налога, Вы точно человек?

Заказать звонок. Ростов-на-Дону зарегистрирован принадлежащий учреждению автомобиль Мерседес-Бенц мощность двигателя л. Учебный центр Расписание курсов «1С» Для школьников «1С:Профессионал», «1С:Специалист» Профессиональное образование Официальная информация Школа руководителей онлайн-курс Обучение профессии с трудоустройством.

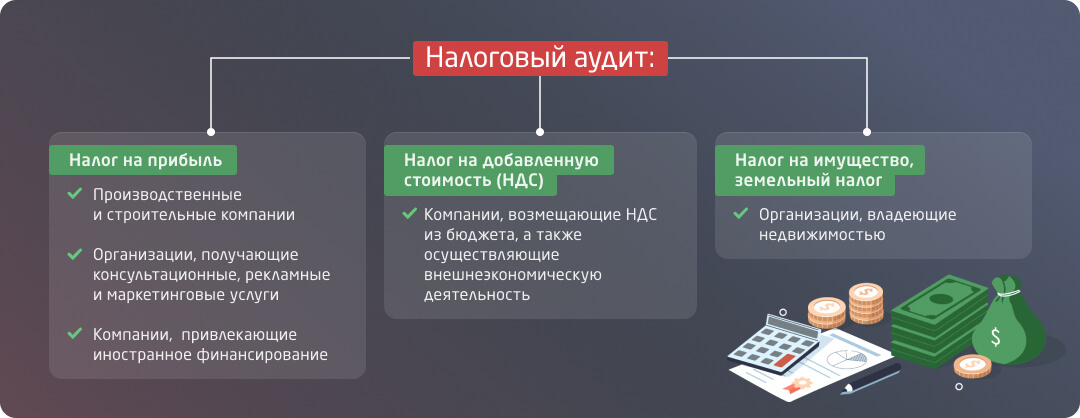

Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор. Несерьезное отношение к налоговой безопасности ведет не только к финансовым потерям компании, но и к персональным рискам собственников и руководителей, бухгалтеров. Чаще страдают те налогоплательщики, которые не проводили своевременную профилактику налоговых рисков аудит налогов.

Давайте без иллюзий разберемся, зачем и как защищать бизнес и себя от налоговых рисков? И это не удивительно, поскольку суммы доначислений по результатам проверок постоянно растут и их уплата приводит к нехватке оборотных средств и даже банкротству. К тому же налоговые проверки тормозят деятельность компании и могут испортить ее деловую репутацию.

Опасность представляют и камеральные проверки. Теперь инспекторы ищут не только ошибки, несостыковки с данными инспекции, но и проводят глубокий анализ для выявления признаков получения необоснованной налоговой выгоды. Например, можно получить доначисления, из-за «сомнительных» контрагентов, как случилось в этом кейсе — потери из-за контрагентов составилили 27 млн руб.

Но в этом случае можно было заранее оценить «ситуацию», а не получить претензии и судебное разбирательство с фиаско. Это самый популярный и наименее затратный вариант для инспекции выявить «промахи» в работе с контрагентами и «по-хорошему попросить» доплатить налог чаще НДС «за того парня».

Кстати, поступления в бюджет от «внепроверочных мероприятий» не менее внушительные, чем от проверок:. Кстати, несложившийся «разговор» с инспекцией чреват еще назначением тематической выездной проверки , когда проверяют один налог за небольшой период чаще квартала , но доначисления здесь тоже солидные. Так, компании доначислили тыс. Если компания не в состоянии погасить налоговый долг, за нее это сделает КДЛ контролирующее должника лицо в рамках субсидиарной ответственности: руководитель, собственник компании особенно, если они совпадают «в одном лице» и даже бухгалтер.

Кстати, руководитель компании особо уязвим в части налоговых рисков, так как собственник бизнеса может взыскать с него как налоговые доначисления, так и невозмещенный НДС. Даже если сам давал соответствующие указания. А вы знали, что достаточно в пределах 3 финансовых лет недоплатить 15 млн налогов, чтобы рискнуть стать фигурантом уголовного дела например, по ст.

Это касается и руководителя, и бухгалтера. Более того, если неуплата налогов допущена в связи с признанным незаконным возмещением НДС, то, как правило, применяются положения ст.

Налоговая служба сообщает о большом количестве успешных кейсов по привлечению руководителей и бухгалтеров к уголовной ответственности , взысканию с них ущерба, наложении ареста на их имущество. Для Смоленской области — это Закон Смоленской области от Самым, пожалуй, важным в транспортном налоге является то, что налогоплательщиками являются организации, на которых зарегистрированы в соответствии с законодательством РФ транспортные средства, признаваемые объектом налогообложения в соответствии со статьей НК РФ.

При этом индивидуальные предприниматели не названы в качестве налогоплательщиков транспортного налога, исходя из чего они его уплачивают как физические лица. Еще один немаловажный момент — транспортные средства, признаваемые объектом налогообложения, - это не только привычные в понимании легковые автомобили и грузовики, но и множество других видов транспортных средств, в т.

Налоговая база по транспортному налогу организациями определяется отдельно по каждому транспортному средству:. Кроме того, отдельно предусмотрен расчет в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя подробнее в ст. Налоговым периодом является календарный год.

Отчетными периодами по транспортному налогу для организаций являются 1, 2 и 3 квартал при утверждении таковых субъектами РФ. К слову, в Смоленской области отчетные периоды утверждены, то есть раз в квартал организации должны самостоятельно рассчитывать и уплачивать авансовые платежи по налогу авансовые расчеты при этом в ФНС представлять не надо.

Налоговая ставка по транспортному налогу устанавливается в рублях субъектами РФ в зависимости от вида налоговой базы и ее количественного измерения в пределах, установленных в статье НК РФ. В Смоленской области ставки для организаций и физических лиц одни и те же. Налогоплательщики-организации исчисляют сумму налога и авансовые платежи по нему самостоятельно.

В общем случае транспортный налог рассчитывается по формулам:. Для легковых автомобилей средней стоимостью от 10 миллионов рублей при расчете суммы налога применяется повышающий коэффициент п. Перечень указанных автомобилей ежегодно не позднее 31 марта размещается на официальном сайте Минпромторга России. Обратите внимание, что Минпромторг России публикует указанную информацию для конкретного налогового периода - Перечень легковых автомобилей.

При использовании повышающего коэффициента необходимо также учитывать количество лет, прошедших с года выпуска транспортного средства, при подсчете которых сам год выпуска также входит в расчет. Например, если автомобиль выпущен в году, то в году количество лет, прошедших с года его выпуска составит 1 год, в — 2 года и т.

Обратите внимание, что не имеет значения, за сколько и когда организация приобрела автомобиль и когда поставила на учет. Если в перечне Минпромторга автомобиль не упомянут, но там есть другой автомобиль с аналогичными параметрами, то используем для расчета налога сходный автомобиль письмо ФНС России от Это же правило верно, если не совпадают комплектации у двух машин или дополнительные опции, так как не изменились базовые характеристики.

В случае регистрации транспортного средства и или снятия его с регистрации в регистрирующих органах в течение налогового периода транспортный налог и соответственно суммы авансового платежа по нему рассчитываются с учетом коэффициента далее — коэффициент владения.

Для его расчета надо поделить число полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, на число календарных месяцев в налоговом периоде обычно это Значение коэффициента определяется с точностью до четвертого знака после запятой.

При этом месяц приобретения включается в расчет, если транспортное средство поставлено на учет до го числа включительно.

А месяц выбытия учитывается, если транспортное средство снято с учета после го числа. Расчет транспортного налога по таким транспортным средствам производится с учетом количества месяцев, в течение которых они находились во владении налогоплательщика. Информацию о том, что транспорт в розыске, налоговые органы получат из органов, регистрирующих транспортные средства. При этом можно самостоятельно сообщить в ФНС об угоне и представить подтверждающие документы например, справку об угоне, выданную соответствующим подразделением ОВД России после подачи заявления о краже транспортного средства.

У покупателя ООО «Тыковка» приобрело легковой автомобиль мощностью л. При расчете коэффициента владения февраль не учитываем, так как постановка на учет произведена после го числа. Итого полных месяцев 10 март — декабрь. Сумма транспортного налога за г. Февраль включаем в расчет коэффициента владения, так как снятие с учета произошло после го числа.

Итого число полных месяцев владения 2. Коэффициент владения в г. Итого сумма транспортного налога за г. В случае продажи автомобиля обязанность перерегистрации возложена на нового собственника законодательно в течение 10 дней после приобретения.

Кроме того, организация — бывший владелец может прописать такую обязанность в договоре. НО это не гарантирует выполнение новым собственником указанных обязательств.

Ответственность за нарушение для нового владельца — административный штраф. Причём срок давности привлечения к ответственности составляет всего 2 месяца и исчисляется по прошествии 10 дней с момента, когда новый владелец должен изменить регистрационные данные.

Таким образом, бывший собственник транспортного средства несет связанный с данными обстоятельствами риск остаться плательщиком транспортного долга еще несколько месяцев после осуществления продажи.

Возможное решение - перерегистрация транспортного средства по заявлению прежнего собственника продавца в случае неисполнения покупателем рассмотренных выше обязанностей в течение 10 дней со дня приобретения автомобиля при условии отсутствия подтверждения регистрации этого автомобиля за новым владельцем. Транспортный налог за г. Аналогично расчету в примере 1 рассчитывайте транспортный налог, когда владеете транспортным средством неполный год в т.

Если ставка зависит от возраста машины, считайте его с года, следующего за годом выпуска. Существует множество сайтов с калькуляторами транспортного налога. ФНС разработала свой вариант калькулятора для физических лиц и достаточно неплохой. При его использовании не забудьте выбрать вверху страницы нужный Вам регион. Кроме того, в данном калькуляторе предусмотрена возможность расчета транспортного налога для дорогих авто из вышеупомянутого списка Минпромторга России.

Для организаций Смоленской области он так же весьма успешно может использоваться, так как налоговые ставки для физ. На практике приходилось сталкиваться с некоторой задержкой в обновлении данных в сервисе.

Поэтому при его использовании для расчета налогов и составления налоговых деклараций в подтверждение их обоснованности сделайте скриншоты интернет-страниц с полученными из сервиса данными. Распечатайте их с указанием даты и времени создания снимка экрана, адреса интернет-страницы, с которого он выполнен, подписи и сведений о лице, сделавшем и распечатавшем снимок экрана.

Указанные действия займут немного времени, зато в случае спора будут весомым аргументом в пользу налогоплательщика. Льготы по транспортному налогу устанавливает закон субъекта РФ, в котором зарегистрирован автомобиль Письмо Минфина от Например, в Смоленской области от уплаты транспортного налога полностью освободили организации :.

С года вводится заявительный порядок предоставления льгот по транспортному и земельному налогам организаций. Говоря своими словами, с года организации должны сообщать о льготах по транспортному налогу специальным заявлением. ФНС пояснила: подавать заявление придется только за налоговые периоды, начиная с года. Уплата транспортного налога производится по месту нахождения транспортных средств.

С 1 января года сроки для всех стали едиными: в течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу в составе единого налогового платежа ЕНП не позднее го числа месяца, следующего за истекшим отчетным периодом кварталом , а сумму налога по истечении налогового периода - не позднее 28 февраля года, следующего за истекшим налоговым периодом. С 1 января налоговую декларацию по транспортному налогу отменили.

Последний раз организации должны были отчитаться за год. Транспортный налог, в том числе авансовые платежи по нему, за год организации должны самостоятельно рассчитывать и перечислять в бюджет без подачи декларации.

Кроме того, налогоплательщик-организация вправе получить сообщение об исчисленной сумме налога в любом налоговом органе на основании заявления о выдаче сообщения об исчисленной сумме налога. Запрошенное сообщение передается направляется руководителю организации ее представителю в срок не позднее 5 дней со дня получения налоговым органом заявления о выдаче сообщения. Форма заявления о выдаче сообщения об исчисленной сумме налога, порядок ее заполнения, формат представления такого заявления в электронной форме утверждаются ФНС.

Контролировать правильность расчета налоговые инспекции будут на основании сведений, которые получают из ГИБДД и других источников.

В соответствии со ст. Для зачета может быть также представлена справка иной документ по форме, установленной налоговым органом иной компетентной службой, в функции которой входит взимание налогов иностранного государства, если она подтверждает сумму уплаченного налога на прибыль доход в этом государстве.

Таким образом, НК РБ детально не определяет форму данного документа. По нашему мнению, таким документом может быть Налоговый расчет о суммах, выплаченных иностранцам. Хотите получить ответ на свой вопрос с полным правовым обоснованием?

Закажите индивидуальную консультацию по абонементу « Хочу все знать ». А для блиц-ответов — подписка « В курсе дела ». Безвозмездная передача товара собственного производства сотрудникам.

Необходимость применения ККТ при расчетах с сотрудниками. НДФЛ в году при продаже сотрудникам товаров собственного производства. Аудиторские услуги Налоговая безопасность Консалтинг и проекты. Главная — База знаний — Вопросы и ответы — Транспортный налог, место получения дохода, ЕНП, зачет налога на прибыль блиц-ответы. Транспортный налог, место получения дохода, ЕНП, зачет налога на прибыль блиц-ответы 05 мая Нужно ли при расчете авансовых платежей по транспортному налогу за год применять повышающий коэффициент по такому авто?